《星岛》见习记者 洪雨欣 深圳报道

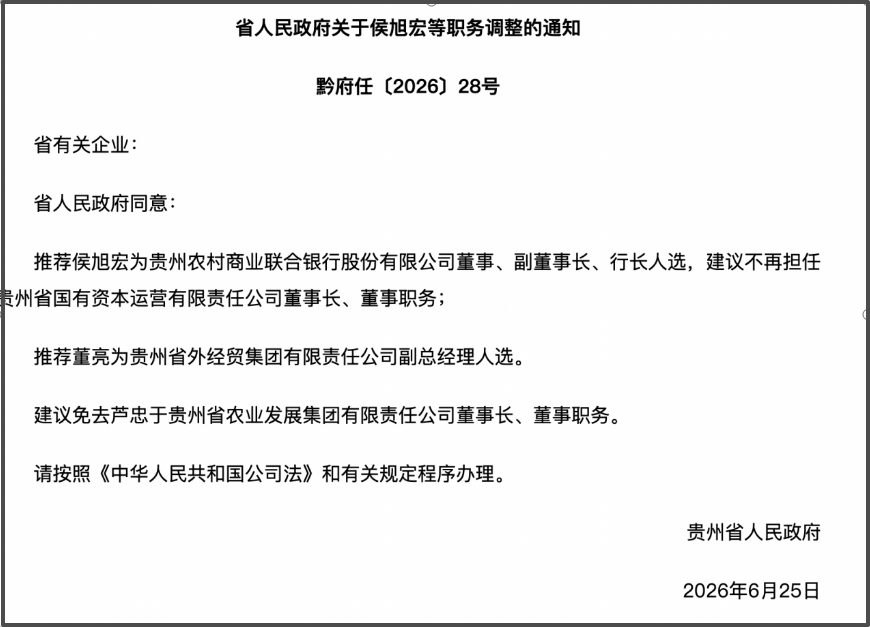

6月30日,据贵州省人民政府网消息,侯旭宏被推荐为贵州农村商业联合银行股份有限公司(下称“贵州农商联合银行”)董事、副董事长、行长人选,建议不再担任贵州省国有资本运营有限责任公司董事长、董事职务。

此番履新,也是侯旭宏时隔两年重回贵州农商联合银行管理层。

▲来源:贵州省人民政府官网

公开简历显示,侯旭宏,男,1974年3月生,中共党员,工商管理硕士,高级经济师,拥有20余年金融从业履历。其职业起点扎根农行系统,先后供职于农行贵阳小河支行、贵州省分行、黔南分行;后跨界地方国企,历任贵安新区开发投资有限公司党委委员、董事、副总经理、总会计师,贵州省农村信用社联合社党委委员、副主任。

2024年10月,侯旭宏获推荐出任贵州省国有资本运营有限责任公司党委书记、董事长人选,同年12月正式履职。

与侯旭宏人事调整同步落地的,还有该行原行长杨鸿钧的调动。6月30日贵州银行发布公告,杨鸿钧被选举为该行董事长,原董事长杨明尚因省政府工作安排,申请辞去该行全部任职。

改制半年,资产过万亿

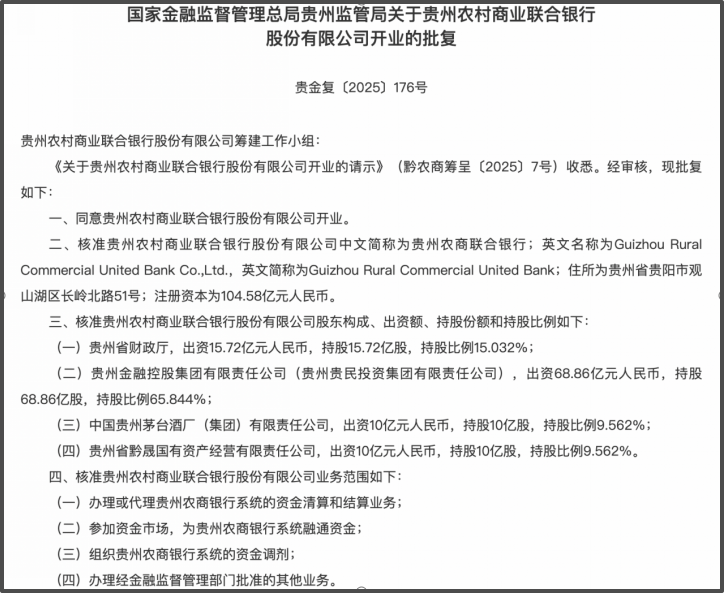

2025年12月15日,根据国家金融监督管理总局贵州监管局发布《关于贵州农村商业联合银行股份有限公司开业的批复》,贵州农商联合银行正式挂牌开业。

▲来源:国家金融监管局官网

据官网信息,该行由原贵州省农村信用社联合社改制设立,于2025年12月25日正式挂牌开业,注册资本104.58亿元,是由贵州省委、省政府管理的地方性银行业金融机构。其主要业务范围包括:办理、代理贵州农商银行系统资金清算与结算业务;参与资金市场,为系统内机构提供资金融通服务;统筹组织系统内资金调剂。

目前,贵州农商联合银行下辖84家农商银行(农信联社),共有营业网点2295个、“黔农村村通”便民服务点13658个、员工2.8万人。截至2025年12月末,全系统资产总额11942亿元,存款余额9586亿元,贷款余额7275亿元,存款、贷款规模均居贵州省银行业首位,是该省业务规模最大、服务覆盖最广、从业人员最多的银行业金融机构。

批复中明确,贵州农商联合银行主要股东及持股比例分别为:贵州省财政厅持股15.03%,为第一大股东;贵州金融控股集团有限责任公司持股65.84%;贵州茅台和贵州省黔晟国有资产经营有限责任公司各自持股9.56%。

除此之外,批复文件还核准杨鸿钧的贵州农商联合银行董事、副董事长、行长任职资格,杨鸿钧也成为该行首任行长。据悉,杨鸿钧担任该行行长仅半年;2026年6月8日,贵州省人民政府发文推荐杨鸿钧为贵州银行董事、董事长人选,建议其不再兼任贵州农村商业联合银行副董事长、董事、行长职务。

公开简历显示,杨鸿钧,男,1968年12月出生,持有西南政法学院经济法学士学位、贵州大学法律硕士学位,具备高级经济师职称、律师执业资格。1991年9月至2024年2月,杨鸿钧长期在中国农业银行贵州省分行相关机构工作,历任副行长、贵阳分行行长等职务。2024年9月,出任贵州省农村信用社联合社理事、副理事长、主任。

省市两级法人的改革路线

此前,在贵州农商联合银行挂牌开业3日后,据国家金融监管局批复,同意该行受让省内16家农村商业银行、5家农村信用合作联社股权,将21家农村金融机构纳入统一管理体系。

▲来源:国家金融监管局官网

从批复内容来看,该行整合机构区域分布广泛,覆盖贵州多个市(州)及县域。其中既有贵阳、遵义、六盘水等区域中心城市核心金融机构,也包含荔波、龙里、瓮安、三都等县域机构,同时覆盖罗甸、长顺、绥阳等农业重点县农信联社,实现中心城市、县域、乡村金融机构全覆盖。

公开数据显示,贵州农信系统原有84家农商银行及农信联社,经过本次股权整合,贵州农商联合银行下辖机构规模将进一步扩充。

此前,贵州省地方金融管理局公开发文指出,贵州省农村信用社系统改革完成后,将形成“1家农商联合银行+9家市(州)农商银行”的新型省市两级法人架构。

结合全国各省农信系统改革落地情况,当前全国省级农信改革主要分为三大类:直辖市农商银行、省级统一法人农商银行、省级农商联合银行。

公开资料显示,截至2026年初,全国已有13个省份完成省联社改革,2025年全年新挂牌省级农商银行或联合银行达7家,形成两种主流模式并行的格局。

《星岛》梳理行业趋势发现,近年来,多地开始从联合银行“换道”统一法人。以河南、甘肃两省为例,最初规划联合银行模式,后续也更改为全省统一法人。

冠苕咨询创始人、资深金融监管政策专家周毅钦对《星岛》表示,省联社改革的两种模式主要是基于各省金融机构经营的实际情况来决定的。

“如果历史包袱不大,各市县的中小银行机构经营都不错的省份,适合‘分家式’的联合银行,保留地方自主权。反过来各级银行历史坏账多、底子相对较薄的省份,‘分家单过’无法互相兜底、化解历史包袱有难度,那么更适合改制为全省统一法人的模式。”周毅钦坦言。

招联首席经济学家、上海金融与发展实验室执行主任董希淼在接受《星岛》采访时也指出,省联社改制为省农商联合银行,不仅可以理顺自上而下的股权关系(浙江农商联合银行除外),改变股权与控制权的悖论,同时还可以增强资本实力,提高风险防范与化解能力。此外,改制为省农商联合银行在部分省份还可以申请更多的业务资质与牌照,提升服务能力,更好地发挥“小法人,大平台”作用。

“而省级农商银行模式有助于集中配置资源,提升经营管理合力和执行力,提高风险管理和化解能力,打造统一品牌形象,发挥规模经济优势。在部分经营区域较小、机构数量少或高风险机构较多的省区市,可采取省级农商银行模式。”董希淼也提醒道,“地方党委、政府和金融管理部门要摒弃“一并了之”的简单思维,组建省级农商银行之前要进行全面论证,并充分听取农信机构的意见,切勿造成新的风险隐患。”

编辑︱林木