《星岛》记者 屈慧 深圳报道

5月27日,云英谷科技(03310.HK)正式在港交所挂牌上市,开盘即涨22.44%。

云英谷本次IPO全球发售5286万股H股,定价每股20.81港元,募资总额约11亿港元,发行市值约89亿港元,较此前Pre-IPO轮人民币83亿元(约96亿港元)的估值略有下降。

根据5月26日的认购结果,云英谷科技香港公开发售部分获得了3560倍的高认购,国际发售部分也获得了7倍的认购。

截至5月27日上午11时左右,云英谷科技报33.92港元/股,涨63%,总市值为145.1亿港元。

估值缩水,创始人投票权骤降至17%

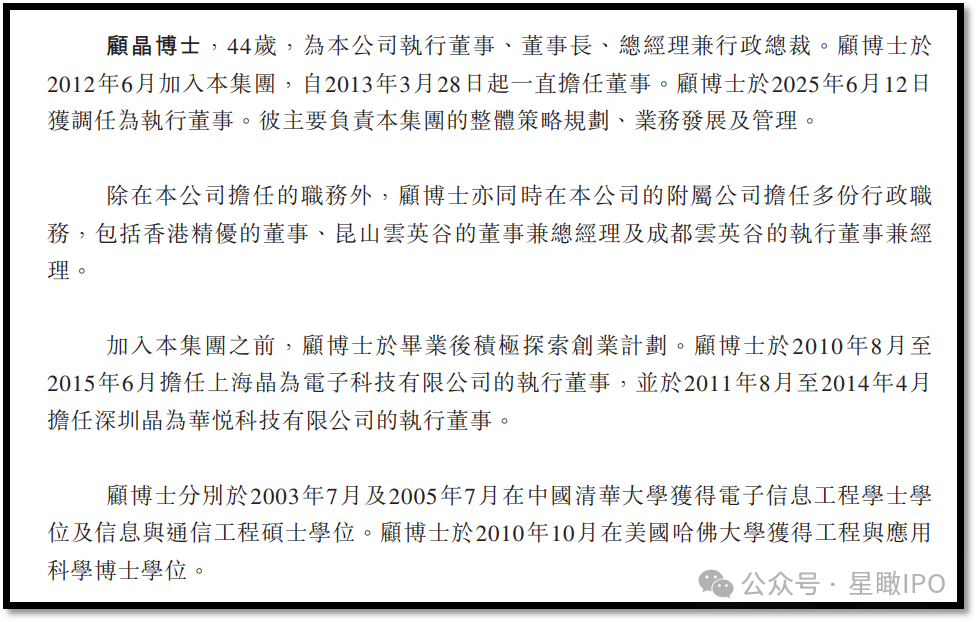

云英谷科技是今年港股市场上又一家由哈佛“学霸”创办的公司。公司成立于2012年,总部位于深圳,主要从事AMOLED显示驱动芯片设计,产品被应用在手机、VR头显等设备上。

公司创始人顾晶现年44岁,拥有耀眼的学历光环:清华大学电子信息工程学士及信息与通信工程硕士、哈佛大学工程与应用科学博士。

据《星岛》查询,在此前的数轮融资中,云英谷引入了华为哈勃、小米集团、京东方、高通中国、红杉中国、启明创投、祥峰投资等顶级产业资本和投资机构。2024年融资估值就已达到83亿元(约96亿港元),跻身“独角兽”之列。

按照此次IPO定价,云英谷的发行市值为89亿港元,相较2024年Pre-IPO轮融资估值还略有下滑。而从基石投资来看,云英谷认购情况也不太理想,仅引入Digital Vista(廣東武岳峰集成電路)、Spread Com两家基石,且都与知名半导体投资人武平有关联。

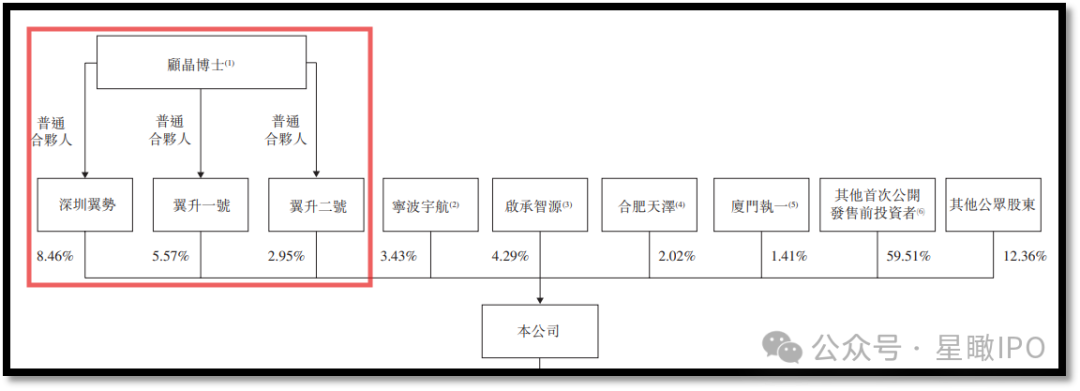

发售后,顾晶及一致行动人持有公司16.99%的股份,为控股股东。值得注意的是,云英谷科技此次上市放弃了此前同股不同权的架构设计,顾晶的投票权由之前的59.97%骤降至16.99%。

此次上市募资,云英谷科技计划将募集资金重点投向研发领域,包括:AMOLEDTDDI、Micro-OLED/Micro-LED显示背板╱驱动研发和优化,战略投资与并购,以及补充营运资金。

显驱芯片国产第一,低价竞争至三年亏8亿

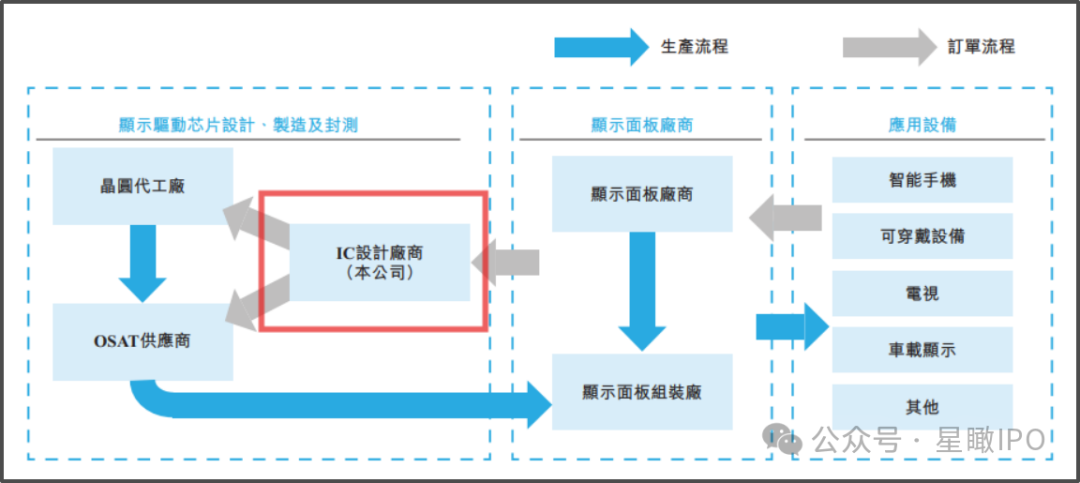

云英谷科技是一家典型的Fabless(无晶圆厂)模式设计厂商,其设计的芯片主要委托台积电等晶圆厂代工生产。

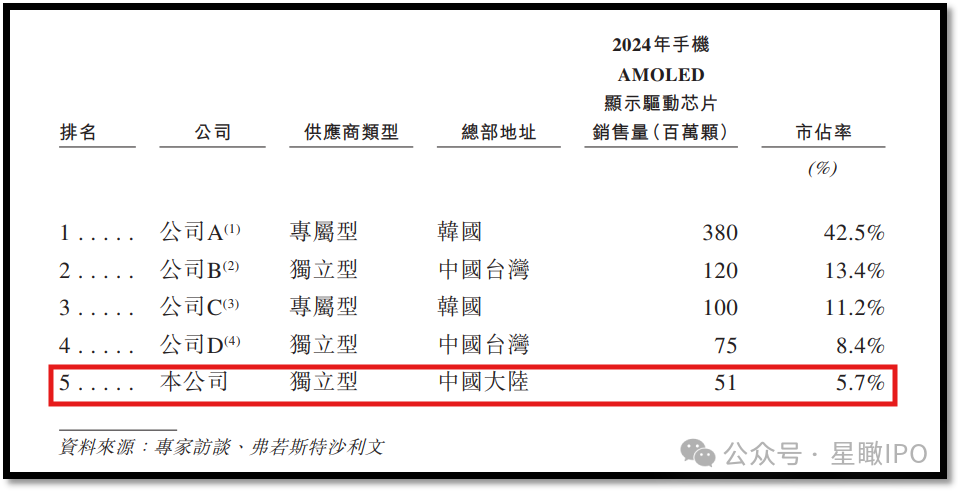

根据弗若斯特沙利文的报告,按2024年销量计,在全球智能手机AMOLED显示驱动芯片市场上,云英谷是第五大供应商,份额为5.7%。排在其前面的均为韩国和中国台湾企业。

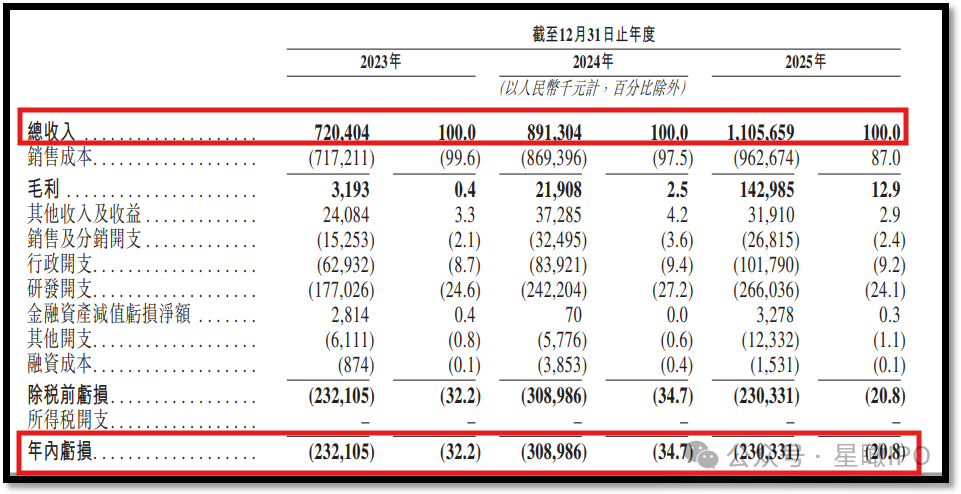

从财务层面看,云英谷近年业绩虽稳步增长,但受到行业周期、竞争加剧等影响,公司至今尚未实现盈利。

2023-2025年,云英谷分别实现营收7.20亿元、8.91亿元、11.06亿元,同期净亏损分别为2.32亿元、3.09亿元、2.30亿元,三年累计亏损达7.71亿元。

云英谷解释称,亏损一方面是因为AMOLED显示驱动芯片前期投入大、周期长、复杂度高,另一方面在面对激烈竞争时采用了低价竞争等方式。

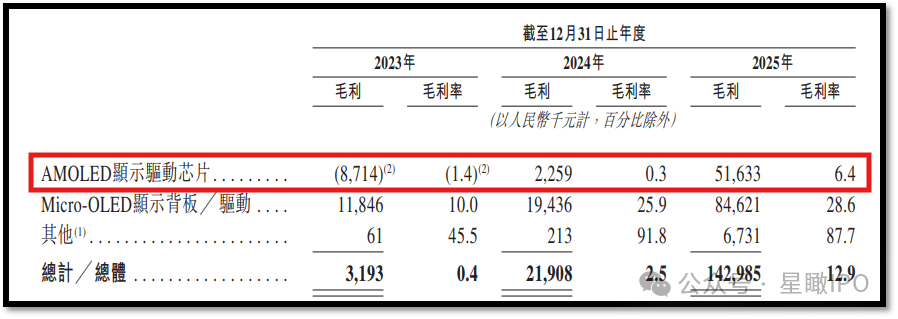

据《星岛》查询,云英谷的AMOLED显示驱动芯片在2023年出现了毛利率为负的情况,等同于亏本做生意。到2025年毛利率也未能修复至正常水平,仅为6.4%。且该业务售价连年下降,整体业务营收体量有萎缩之势。

此外,云英谷预计2026年净亏损还会增加,且经调整亏损大幅扩大。主要原因是手机厂商受存储上涨压力,需要压缩成本,公司平均售价因此下降,进一步压缩毛利率。这也从侧面凸显了云英谷在产业链上极为被动的地位和较弱的定价能力。

编辑︱林木