《星岛》记者 黄冬艳 广州报道

2026年4月底,四川新荷花中药饮片股份有限公司(Sichuan Neautus Traditional Chinese Medicine Co., Ltd.;下称“新荷花”)再度向港交所递上IPO申请,冲刺“港股中药饮片第一股”。

从2011年开始,新荷花曾两度递交深交所创业板IPO申请又两度放弃;转战港交所后,新荷花的两次申请也均未果,如今已是第三次递表。

这家四川中药饮片企业的上市路已经走了十五年,而目前仍未拿到入场券。

从发展历史来看,2001年成立的新荷花拥有中国第一家中药饮片GMP工厂,也是极少数营收规模超10亿的中国大型中药饮片产品供应商。目前,新荷花不仅在国内30多个省份有布局,还跨步至东南亚等海外市场。

但与新荷花规模发展交织的,不仅有原材料成本上涨、内部管控费用激增带来的增收不增利问题,还有海外扩张路上的中药国际化壁垒。近几年,新荷花还曾因部分产品质量问题被通报,遭遇负面舆论。

在国家政策大力支持、市场需求逐渐增加的中药行业机遇下,面临重重挑战的新荷花,要以怎样的发展叙事打动资本市场?

15年五冲IPO

国内中药饮片行业集中度尤为分散。2023年,中国拥有生产许可证的中药饮片公司总数达2334家,但年收入能达10亿以上的却少之又少。因此,2023年营收突破10亿,又拥有相关标准及技术竞争优势的新荷花被视为行业中的佼佼者。目前,新荷花在国内拥有1000多家医院、医疗机构及大型连锁药店等客户。

《星岛》了解到,新荷花的产品主要分为普通中药饮片、毒性饮片两种,共计770多个类型及超4900个产品。其中《医疗用毒性药品管理办法》收录了28种毒性饮片品种,新荷花就生产其中主要的10种,包括法半夏、清半夏、姜半夏、白附片及黑顺片等,被视为国内毒性饮片的市场领导者。

此外,新荷花还拥有行业首个国家工程研究中心检测报告,且结果在70余个国家互认;其DNA条形码溯源技术,还获得了国家科技进步奖,实现药材全链条可追溯。2025年,新荷花在越南取得了GMP认证,其当地业务有望得到加速推进。

2011年3月,新荷花首次向深交所主板递交上市申请,但次年过会后,却被员工举报通过虚假交易、内部交易等方式虚增收入,涉嫌财务造假,最终被迫撤回上市申请。此后,新荷花数次徘徊于资本市场门前,却始终未能拿到入场券。

新荷花在招股书中称,首次上市申请撤回,是考虑到当时的业务及运营状况等诸多因素后自愿撤回。

《星岛》从此前报道获悉,2020年新荷花第二次向深交所创业板递交IPO申请时,监管层也曾问询其被举报后撤单的原因。彼时,新荷花强调并非由于举报信直接影响,而是实控人持股比例较低,上市动力不足。

家族式企业

祸不单行的是,在IPO过程中,新荷花还接连曝出产品问题。如2019年因紫苏子(炒)质量不符合规定,被山东省药监局查封、扣押了相关产品;2024年10月,又因某批次的红花不符合含量测定,被国家药监局通报。

有观点认为,新荷花背后的一系列问题,与其家族式企业背后的治理及内部管理风险有一定关系。

公开信息显示,新荷花的创始人是在中医药行业浸淫40年的老兵江云。江云是华西医科大学(现四川大学华西医学中心)理学硕士,曾在多家医药及投资公司担任重要职位,如成都国嘉联合制药董事长、国嘉投资董事长、中嘉国际执行董事等,2019年11月至今,还一直担任中国中药协会副会长。

而除了新荷花,江云还创立了中嘉国际。中嘉国际曾整合成都国嘉联合制药、四川古蔺肝苏药业等资产,2004年该公司在新加坡上市,但因业绩不佳股价始终较低,江云在2017年后便退出了管理层,将重心转至新荷花,目前中嘉国际也已无实质运营。

值得一提的是,新荷花目前由江云直接持股31.54%,其控制的国嘉投资持股15.6%,其子江尔成持股18.15%,后者还是新荷花的执行董事及研发总监,负责公司整体战略规划与发展,开始逐渐从父辈手中接过指挥棒。

另外,江云的妻子祁国蓉、妻弟祁杰、哥哥江平亦分别持股3.62%、1.67%、0.6%,家族累计持股超65%。

高度集中的股权、受争议的质量问题,令新荷花的决策机制及内部管理、质量管控等能力受到质疑。

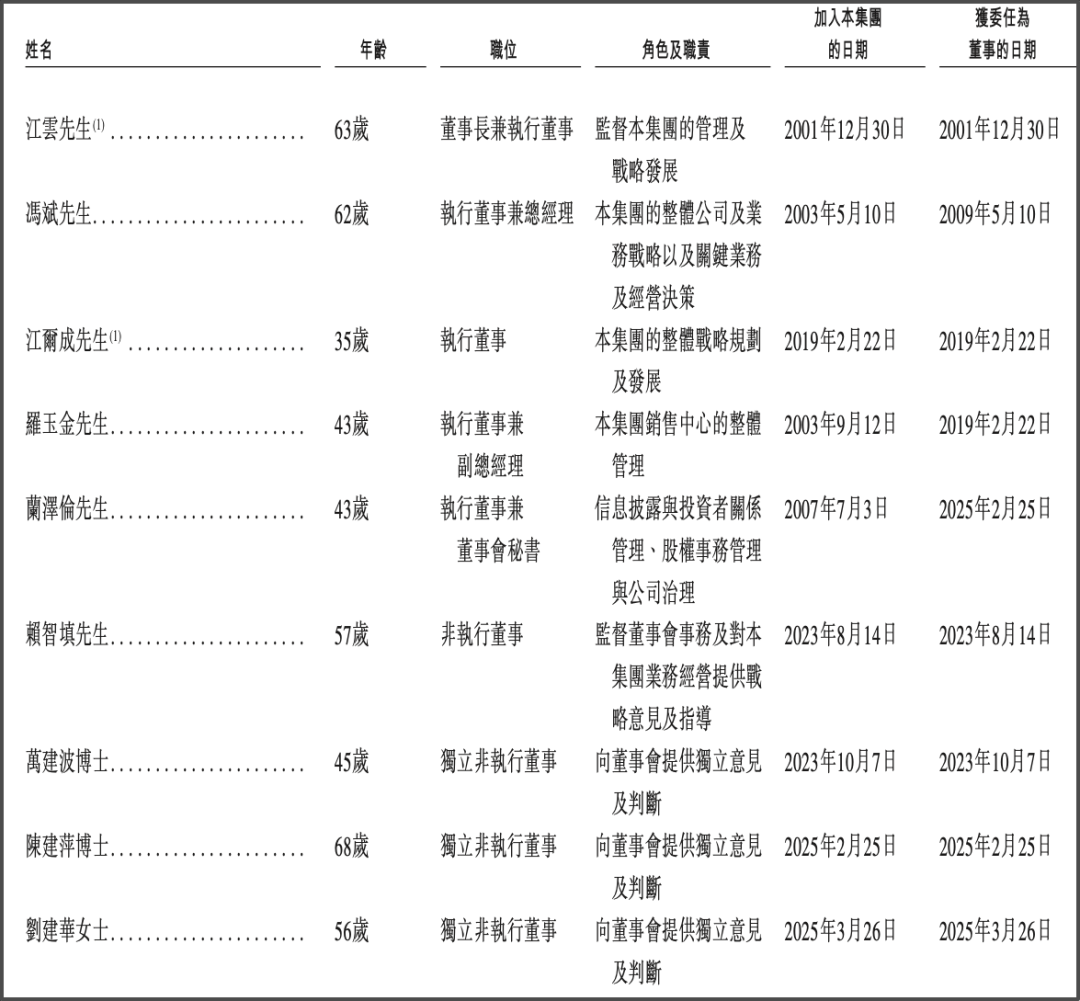

▲新荷花董事会成员,来源:企业招股书

“三费”攀升,现金告急

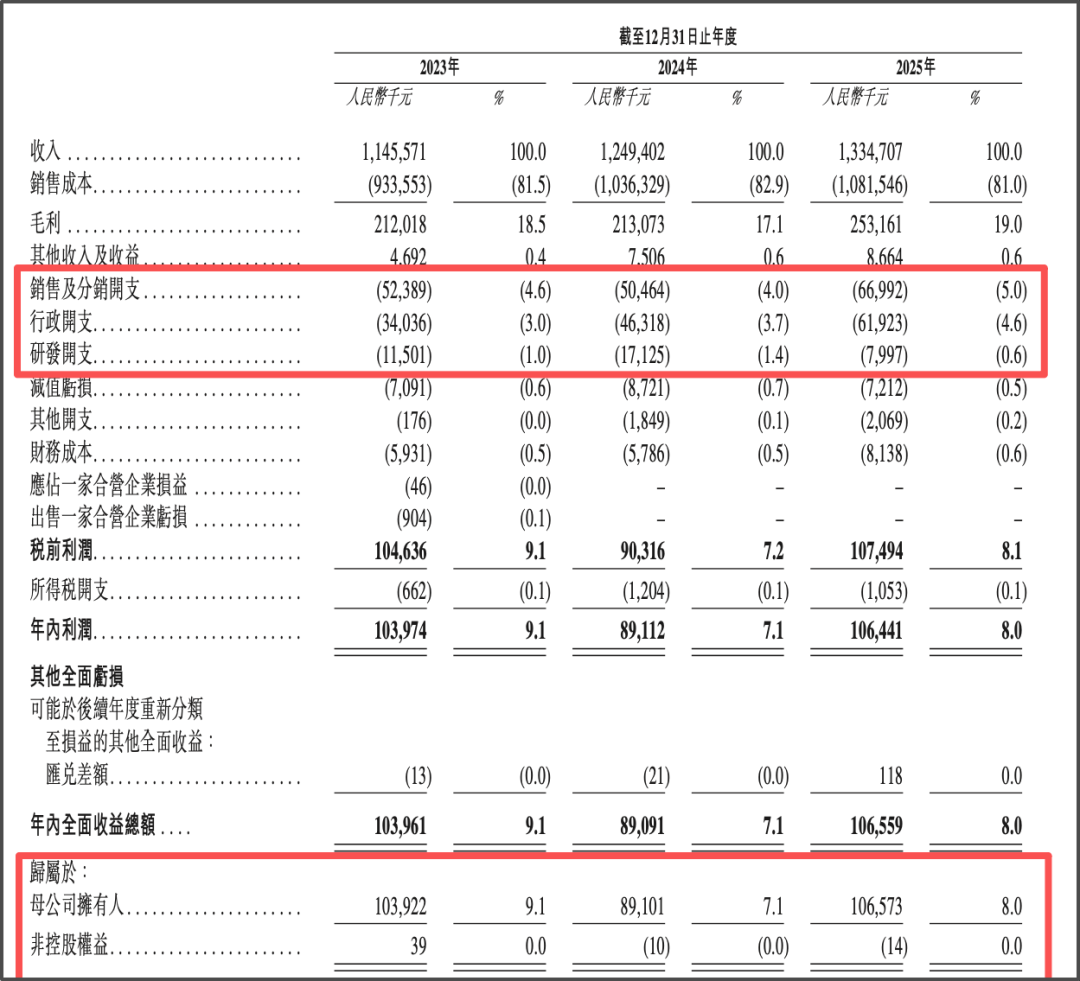

虽然IPO的推进始终未有结果,但新荷花的业绩却随着业务的推进逐年增长。2022年新荷花营收为7.8亿元,2023—2025年,新荷花营收分别为11.46亿元、12.49亿元、13.35亿元,呈稳定增长的态势,但净利润却并未随着营收的增长水涨船高,反而因销售、行政等费用的拖累,近三年呈现较大波动。

2023—2025年,新荷花净利润分别为1.04、0.89亿元、1.06亿元,对应净利润率分别为9.1%、7.1%、8%。对于2024年净利润大幅下滑,新荷花在招股书中解释称,主要是产品原材料成本增加、筹备上市等费用开支增加所致。

《星岛》了解到,2023—2025年,新荷花的销售及分销开支、行政开支、研发开支等三项费用共计分别为0.98亿元、1.13亿元、1.37亿元,占总营收的比重从8.6%增加至10.2%,同比增速分别为15.31%、21.24%,明显高于同期营收8.99%、6.89%的增速。

值得一提的是,研发投入是三项费用中唯一减少的。2023—2025年分别为0.12亿元、0.17亿元、0.08亿元,占总营收的比重仅1%左右,较同仁堂等同行较低。

此外,新荷花的现金流压力问题也逐渐凸显。

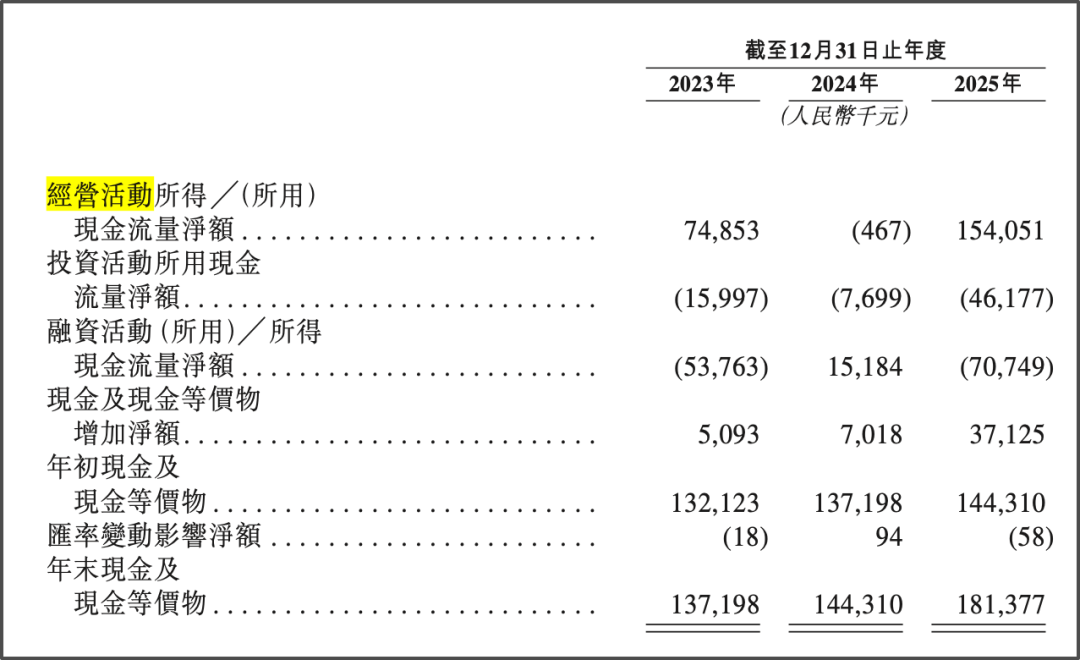

由于贸易应收款及应收票据、存货增加,而贸易应付款项及应付票据增长缓慢,2024年新荷花的经营现金流净额甚至由正转负,近三年经营现金流处于偏低水平,且处于大幅波动状态。

2023—2025年,新荷花的经营现金流量净额分别为0.75亿元、-46.7万元、1.54亿元。对此,新荷花方面表示,拟通过加强对贸易应收款项的回款控制、改善存货管理政策以缩短存货周转天数、与供应商协商更长的信贷期等方式,改善现金流。

▲新荷花的现金流情况,来源:企业招股书

现金方面,2023—2025年新荷花的现金及现金等价物分别为1.37亿元、1.44亿元、1.81亿元。与2025年“三费”总计已达1.37亿元相比,新荷花2025年末1.81亿元的现金,显得“库存不足”。

海外寻破局

自成立至今,新荷花仅在2020年1月通过股权融资引入国药君柏获得5.9亿元资金,另外通过5次股份转让引入四川国资、四川原电及其他个人投资者。

有投资界的行业人士指出,从资本市场角度,如何在整合资源减缓原材料成本压力、提升毛利率、在海外拓局的同时解决中药市场壁垒,都是新荷花需要给出答案的问题。

《星岛》了解到,除了在内部生产、管理过程中采用自动化、数字化系统外,近年来新荷花还在大力推动数字化渠道,并打造了线上平台向小型药店及诊所、患者等提供服务,如简化采购流程的B2B采购平台金方草堂、线上中药处方产品销售平台金方云,以及2025年4月推出的微信小程序,中药健康产品零售平台金色荷花等。

这些均被新荷花视为可拓展增长的新业务线,但目前收入贡献仍然较少,如2024年推出的金方草堂2024-2025年收入分别为360万元、1020万元,毛利率分别为22.26%、27.3%,较18%左右的总毛利率要高,但占总收入的比重分别仅有0.3%、0.8%,短期内对整体业绩及利润水平难有明显拉动。

此外,随着中药材、中药饮片海外出口量逐渐增加,新荷花也有意通过布局海外市场,发掘国际市场的增长潜力,尤其是中医药需求强劲的越南和马来西亚等市场。

《星岛》了解到,新荷花目前已经与香港中医诊所及药房建立了业务关系,参与推出守创中药贸易平台,还是“一带一路中医药发展联盟”的成员,在全球范围内计划利用在越南、马来西亚以及中国台湾和中国香港等市场的合作伙伴开展业务。

在上市募资用途中,新荷花列举的计划包括扩大产能、升级数字化智能生产系统;通过销售及营销活动,包括提升品牌知名度、扩大市场渗透率、设立中药产品旗舰店等;在越南、马来西亚建立海外销售渠道;关注中药上游供应链的战略投资及潜在收购等。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

编辑︱林木