《星岛》记者 黄冬艳 广州报道

连续两年虚增收入累计超5亿、虚增归母净利润近2亿、停牌、被ST……迪瑞医疗(300396.SZ)的这个“五一”假期,深处财务造假漩涡中。

作为华润系旗下唯一的医疗器械上市公司,从去年下半年开始到今年2月,迪瑞医疗刚经历了一轮人事大换防,由华润系具有医药商业渠道及销售经验的郎涛出任一把手。

正当市场期待新官上任三把火,将如何扭转上市11年首亏局面的时候,这位新董事长却直接“刀口向内”开始“刮骨疗毒”。

按4月29日披露的公告,迪瑞医疗在自查中发现,前期部分销售合同在未经正常内部流程情况下,签订了补充协议,最终导致公司2023年、2024年确认收入不当,财报中营收、营业成本、存货等项目也因此需进行会计差错追溯调整。

“警报”被拉响后,迪瑞医疗的股票于4月30日被停牌一天,在5月6日复牌后还挂上了“ST”,当日股价更是开盘即一字跌停,次日继续大跌10.3%。

5月8日,迪瑞医疗的股价终于有了回升迹象,盘中涨幅一度超4%,但市场的质疑却并未停止,最终收盘时报8.54元/股,上涨2.4%。

财务“洗澡”

实际上,迪瑞医疗的财务“暴雷”早有预兆。今年2月初,该公司就曾因涉外销售订单收入确认不审慎、涉外销售内部控制不完善等问题,收到吉林证监局的行政监管措施决定书。

彼时迪瑞医疗就被曝出2023年多记营收369.3万元,多记营业利润71.6万元。尽管该数百万的营收仅占其2023年总营收的0.27%,但冰山一角下,随着更多的违规交易浮出水面,一场更大的风暴开始席卷迪瑞医疗。

据深交所2025年起实施的新版上市规则要求,涉及重大违法类强制退市中财务造假的核心规则有4种情形。

其中2024年及以后连续两年造假的,若虚增的营收、利润、净利润两年合计大于3亿元,且占两年合计披露金额20%;另外,2020年度及以后特别严重连续两年造假的,如两年合计造假大于5亿元且占比大于50%,均将强制退市。若连续3年财务造假,则无论金额大小,将直接触发退市。

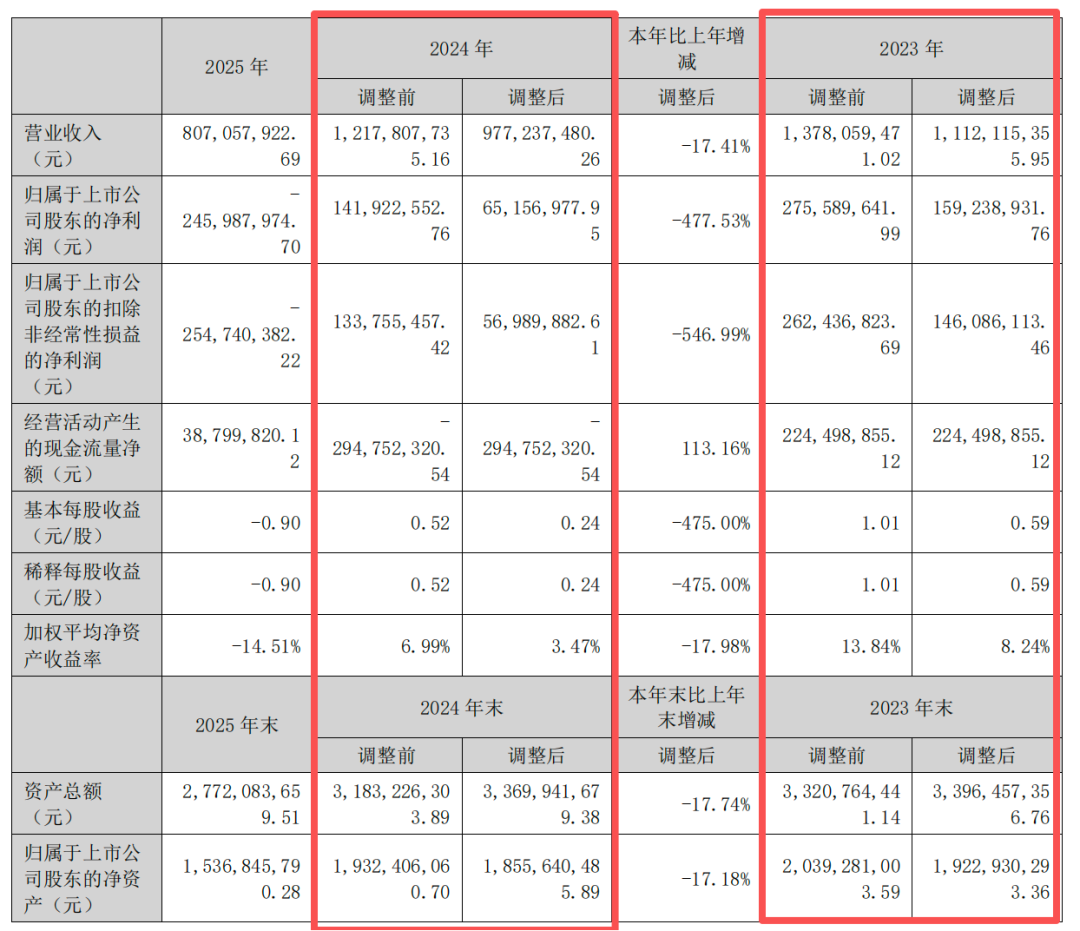

《星岛》从迪瑞医疗2025年财报披露的更正数据了解到,其因会计差错导致2023、2024年营收及净利润更正差额,恰好在上述连续两年财务造假的20%、50%比例红线范围内。

其中,2023年营收虚增2.66亿元,净利润虚增1.17亿元;2024年营收虚增2.41亿元,净利润虚增0.76亿元,最终两年合计营收虚增5.07亿元,占两年合计披露营收金额的19.53%;另外两年虚增的净利润总计约为1.93亿元,占两年合计披露净利润金额的46.28%。

▲迪瑞医疗部分财务数据更正情况,来源:公司2025年财报

基于此,迪瑞医疗的审计机构大信会计师事务所,还对该公司的2025年度财务报表及内部控制有效性,分别出具了保留意见的审计报告和否定意见的内部控制审计报告。

换言之,目前迪瑞医疗并未触及强制退市规定,若2026年仍出现财务报告被出具无法表示意见或者否定意见,才会被实施退市风险警示。

在自揭“家丑”后,迪瑞医疗于4月30日紧急举行线上业绩说明会,向投资者表示歉意,同时回应市场质疑,并称2026年将内部控制列为重点工作,全面排查历史风险,强化营销渠道管理等。

投资者关系活动记录表显示,不少投资者担忧是否会因此“拔出萝卜带出泥”,造成更严重的后果,如是否会被证监会立案,是否启动法律程序追究相关人员刑事责任等。但迪瑞医疗管理层并未回应正面相关质疑。

5月8日晚间,迪瑞医疗再次公告称,目前公司经营情况正常,各项业务在稳步推进中,但按规定需每月至少披露一次其他风险警示、可能被实施退市风险警示等相关事项进展情况,直至相应情形消除。

销售费用暴增,隐现内控风险

2021年,国内体外诊断(IVD)医疗器械产品集采启动,此后医保控费带来的行业竞争、降价压力逐渐增大,使得诸多医疗器械企业面临业绩断崖式下滑的挑战,整个行业也从“高毛利、高增长”转入“价跌、量滞、毛利收缩”的周期之中。

彼时,距离华润砸下17.64亿控股迪瑞医疗仅一年。而在华润入主前的2017—2020年,迪瑞医疗的营收规模从8亿逐步增长至10亿左右,净利润突破2亿,但已有承压甚至下滑的态势。

▲迪瑞医疗2017—2021年业绩情况,来源:雪球

在此背景下,在华润系深耕已超20年的老将宋清,于2021年4月开始接替迪瑞医疗创始人,担任该公司的董事长,带着“成为华润 IVD核心平台、冲击行业第一梯队”的目标,着手搭建华润的内部管理团队,并整合华润系的医疗、医药商业渠道资源。

在宋清主导下,2022年迪瑞医疗营收同比增长34.69%至12.2亿元,净利润亦同比增长了24.66%至2.62亿元。这也是该公司近10年来营收及净利润同比增幅最大的一年。

按原本的财报数据,2023年迪瑞医疗虽然业绩增速下滑,但迎来规模历史最高点,其中营收13.78亿元、净利润2.76 亿元,同比增幅分别为12.95%、5.26%。

无奈增长数据背后是销售合同违规造就的繁荣假象。按最新更正调整后的财报,2023年至2025年,迪瑞医疗营收及净利润一直处于下滑通道,且跌幅不断扩大,2025年更是出现上市11年来的首次净利润亏损。

▲迪瑞医疗近五年营收及利润变化,来源:同花顺

其中,此次会计差错追溯提及的营收、营业成本、存货等财报项目显示,2023年开始,迪瑞医疗的销售费用及存货出现明显飙升,2022—2025年销售费用分别为1.83亿元、2.61亿元、2.59亿元、2.33亿元,存货则从2022年的3.76亿元翻倍至2023年的7.1亿元,2024年进一步增加到9.24亿元。

从披露的关联交易情况来看,入主五年来,华润系对迪瑞医疗倾注了大量资源,年度关联交易额度从千万逐渐增至3亿元,涉及生化试剂、流水线等产品,交易对方则包括华润医药商业集团、华润三九、昆药集团、华润医疗及旗下相关医院等诸多华润系企业。

2022—2024年双方关联交易实际额度均超1亿元,占总营收的比重在10%左右。但2025年,迪瑞医疗与华润系的关联交易已明显减少,降至千万级别。

至于上述关联交易是否涉及会计差错追溯部分,则暂未可知。《星岛》曾联系迪瑞医疗方面,希望了解到涉及收入确认不当的销售合同涉及哪些交易,是否有与华润系其他企业的关联交易等,但截至发稿,并未获得回复。

《星岛》也向华润医药商业集团相关市场负责人了解情况,其回复亦称不清楚、不方便透露。

一把手更迭,押注渠道

有行业人士分析指出,迪瑞医疗的财务风险问题,在2025年管理层更替时已显露端倪。

2025年上半年,迪瑞医疗营收及净利润双双大跌,并首次出现归母净利润亏损。同年8月,该公司董事长宋清、总经理王学敏、董事秦锋等六位核心管理层几乎同时离任,由来自华润医药商业集团的郭霆接替董事长职位,郎涛则担任总经理。

今年2月份,郭霆迅速宣布辞任迪瑞医疗董事长,并由总经理郎涛担任董事,副总经理孙彬补选为非独立董事。

▲郎涛

郎涛过往履历包括北京医药、华润医药商业,拥有丰富的医药商业渠道营销经验。他的上位被解读为迪瑞医疗战略重点从产品转向渠道,意欲逆转业绩亏损态势的关键信号。

《星岛》注意到,郎涛升任一把手后,除了财务自查主动引爆导火索,迪瑞医疗业务层面的动作也传递出不少新信号,颇有置之死地而后生的意味。

今年3月初,华润集团副总经理韩跃伟曾带队调研迪瑞医疗,在表示将投入集团优质资源赋能企业发展外,还特意提及,迪瑞医疗与行业头部标杆的发展仍有差距,要求团队正视问题、深刻反思。

而4月28日,迪瑞医疗宣布与华润健康集团签署了全面合作框架协议,后者为华润医疗(01515.HK)的控股母公司,在全国10余个省市拥有过百家医院、医疗服务机构,在医疗器械采购、医疗服务等领域建立长期、稳定的全面合作伙伴关系。

在2025年财报中,迪瑞医疗称正在调整销售激励政策,优化渠道,并通过对董事会及经营层的优化调整,加强公司内控管理、团队建设与经营执行能力,同时将加强与华润集团成员单位的产业融合。

但背靠华润“输血”五年,迪瑞医疗不仅业绩每况愈下乃至走向亏损,如今更陷入财务造假的退市危机中,人事换防、战略换位后,能在激烈的市场竞争中挽回几分胜算,仍是一个问号。

值得一提的是,4月28日,迪瑞医疗财务造假风暴即将掀开的前夕,副总经理孙彬却以工作繁忙、精力不足为由,要求放弃其董事候选人资格,更引发外界遐想。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

编辑︱林木